涨业务平台,全网最低?揭秘性价比之王!

一、涨业务平台全网最低价格的优势

在互联网时代,企业之间的竞争愈发激烈。为了在市场中脱颖而出,许多企业开始寻求各种营销策略。其中,选择一个性价比高的业务平台成为许多企业关注的焦点。涨业务平台作为全网最低价格的代表,具有以下优势:

1. 成本优势:涨业务平台的价格远低于市场上同类平台,这无疑为企业节省了大量的营销成本。在竞争激烈的市场中,降低成本是企业提高竞争力的关键。

2. 效率提升:涨业务平台提供多种营销工具和解决方案,帮助企业快速实现业务增长。相比其他平台,涨业务平台在提高营销效率方面具有明显优势。

3. 专业服务:涨业务平台拥有一支专业的团队,为企业提供全方位的营销支持。从平台搭建到运营优化,涨业务平台都能为企业提供一站式服务。

二、涨业务平台全网最低价格的原因

涨业务平台之所以能够实现全网最低价格,主要基于以下几个原因:

1. 优化成本结构:涨业务平台通过不断优化成本结构,降低运营成本。这使得平台能够在保证服务质量的前提下,为用户提供更具竞争力的价格。

2. 大数据分析:涨业务平台利用大数据分析技术,深入了解用户需求,从而提供更精准的营销方案。这种精准营销有助于提高转化率,降低营销成本。

3. 供应链整合:涨业务平台整合了众多优质供应商资源,为企业提供一站式采购服务。通过整合供应链,涨业务平台降低了采购成本,进而降低了平台价格。

三、涨业务平台全网最低价格的适用场景

涨业务平台全网最低价格适用于以下场景:

1. 初创企业:对于初创企业来说,选择涨业务平台可以节省大量营销成本,提高企业生存率。

2. 中小型企业:中小型企业面临着较大的市场竞争压力,选择涨业务平台可以帮助企业提高市场竞争力。

3. 传统企业转型:传统企业在进行互联网转型过程中,选择涨业务平台可以帮助企业快速适应市场变化,实现业务增长。

卓创资讯肉类资深分析师李素杰

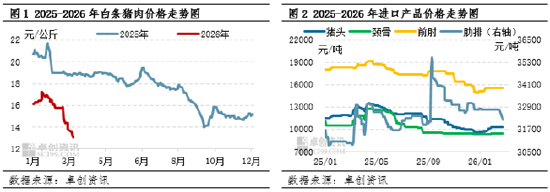

【导语】春节过后,猪肉价格“跳水”,但进口冻品价格多稳定,主要是由于目前鲜品开工速度快于冻品,冻品市场交易活跃度较低;白条供应充足,且批发市场到货量降幅明显,拖累价格下滑。二季度,白条价格或底部微涨,而进口冻品价格或波动不大。

3月份价格震荡下降

1.白条猪肉价格降幅较大,进口冻品价格维稳为主

2026年春节过后,白条猪肉价格持续下滑,且降幅较大,而进口冻品价格多数维稳,部分受国内鲜品价格拖累,价格小幅下滑。根据卓创资讯数据监测,截止到3月12日,白条猪肉成交均价为13.00元/公斤,环比下降0.51%,较春节前累计下降2.83元/公斤,降幅达17.88%。而进口产品中,颈骨交易均价为9469.60元/吨,前肘交易均价为15543.91元/吨,较春节前价格维持稳定;猪头交易均价为10240.03元/吨,肋排交易均价为32126.82元/吨,较春节前分别下滑1.03%、0.28%。可以看出,白条猪肉价格下降明显,而冻品波动幅度不大,这主要是因为目前整体市场鲜品开工较快,冻品成交活跃度较低。

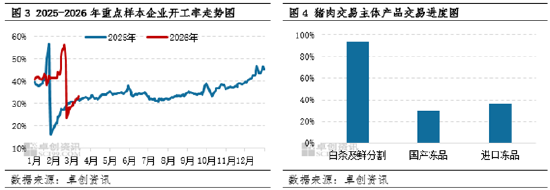

2.鲜品开工速度较快,冻品成交活跃度低

根据卓创资讯数据监测显示,春节后屠宰企业开工率缓慢增加。截止到3月12日,全国重点样本企业开工率为33.45%,较春节前下降15.92个百分点,2024年开工率为31.84%,同比提升1.61个百分点。且从不同交易主体来看,鲜品开工进度大于冻品,根据卓创资讯调研,白条及鲜分割交易国内平均交易进度恢复至春节前的94.2%,但一线城市如广东、上海等地,人口回流速度较慢,鲜品开工进度慢于其他城市。而冻品因下游采购商库存消化较慢,采购较为谨慎,交易活跃度较低,包含国产冻品交易及进口冻品,交易进度恢复至春节前的30%-40%水平,且询价较少,成交较少,市场成交以鲜品为主,这也是导致鲜品价格下滑,冻品有价无市,价格波动较小的原因。

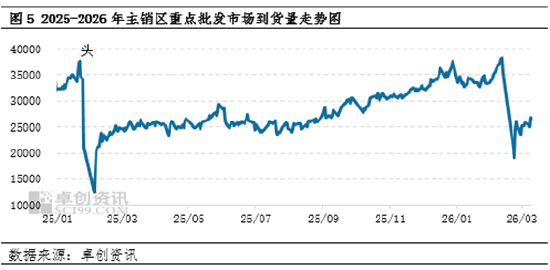

3.批发市场到货量降幅较大,需求缩水

根据卓创资讯数据监测,春节后批发市场到货量恢复较为缓慢,截止到3月12日,主销区批发市场到货量为2.65万头,较春节前下滑25.14%,目前下游拿货积极一般,采购较为谨慎,多为刚需拿货。分区域看,华北(北京为主)春节前备货量增幅明显,增幅达15.17%,同样春节后降幅亦较大,降幅达29.08%;其次是华东到货量下降26.70%;西南到货量下降21.92%。华东人口流入流出数量较多,因此春节前后波动幅度较大,而西南猪肉多为热鲜消费,且人口流入流出量不大,春节备货量增幅不大,且到货量节后降幅亦不大。需求端缩水,亦导致白条猪肉价格“跳水”。

4.二季度白条猪肉价格或底部微涨,进口价格或波动不大

从供应端来看,二季度生猪出栏量仍或不减,因此屠宰企业收购猪源充足,但现阶段猪肉较低,屠宰企业存主动分割入库操作,对猪肉价格形成一定托底支撑;另外4月下旬或5月份部分二次育肥户或抄底进场,猪源或短时收紧,进一步对猪肉价格形成反弹契机。但进口冻品到港量或减少,供应端收紧。

从需求端来看,二季度猪肉消费较为平淡,虽有端午、五一节日效应提振,但效果或不明显,因此需求端波动不大;进口角度看,鲜冻价差收窄,食品厂采购进口冻品量存下降趋势,因此冻品需求或下滑。综上看,白条供应整体充沛,导致价格仍或处于底部,但二次育肥及入库支撑,或带动价格微涨,因此白条价格区间或维持在13.0-14.0元/公斤。进口端供需双降,价格或波动不大。