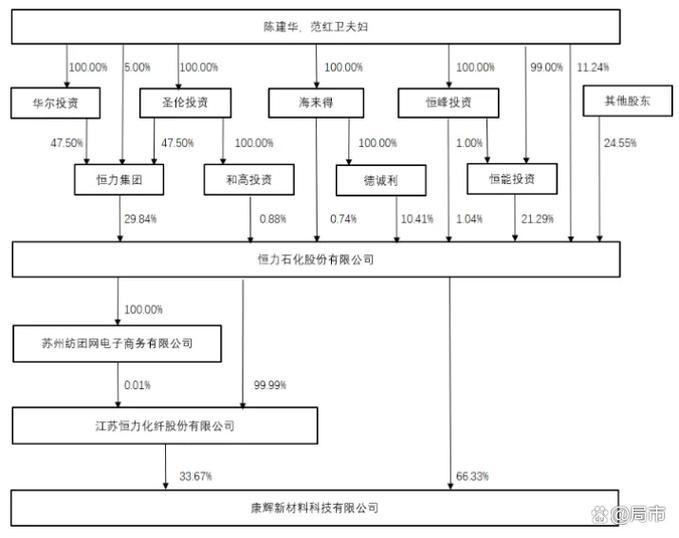

70亿定增的背后情况是,这家ST公司,从曾经处于濒临退市的状态,转变到如今接近千亿市值的状态,究其凭借了什么才能够如此厉害呢?

造船业“捡漏王”的进击之路

2022年7月,全球造船业排期早已排到三年之后之时,陈建华才刚刚带着恒力重工作为一股力量闯入这片竞争激烈如红海般的领域。他花费21.1亿元获取了破产的STX大连造船的资产,在那个时候看来简直如同是逆势进行一场豪赌。然而仅仅不到四年的时间,这一步举措就使得ST松发从原本的一家陶瓷企业,以一种转变的方式成为了市值接近850亿的“民营造船第一股”。

恒力重工把握住了最为关键的市场窗口,2022年之后,全球那些主流船厂的产能快速达到饱和状态,手持订单所覆盖的年限由2.5年急剧飙升到3.5年甚至快要接近4年,当韩国以及中国的头部船企都在为延期交付而陷入极度困扰时,新进入市场的恒力重工反倒顺理成章地成了大批急需船位的船东们视作救命稻草的存在。

半年狂揽千亿订单的疯狂速度

2025年7月起,至2026年1月止,时间跨度仅短短半年 ,ST松发公布了十几份重大合同公告。恒力重工官方所展示数据表明 ,2025年全年承接船舶数量为115艘 ,经营承接总金额超过千亿人民币。此数字于任何一家民营船厂而言 ,都极具震撼性。

油轮,干散货船等各类船型订单纷至沓来。当中部分订单的交船日期已被安排至2030年往后,这标明恒力重工的生产排期已然赶上了全球主流船厂的水准。对于一家成立时间不足四年的船厂而言,这般速度堪称是神奇的景象!

70亿定增产能否解产能焦虑

1月14日发布的公告表明,ST松发打算面向不超过3、5名投资者募集70亿元资金。在三个项目里,规模最大的绿色智能高端船舶制造一体化项目,单单投资额就高达100.65亿元。这已然是该公司第二次启动大规模融资行为了,2025年8月那次刚刚成功获取了40亿元。

订单呈现爆满态势,这无疑是件益处之事,然而恒力重工具体所面临的属于现实范畴的问题在于怎样能够依照规定时间去实施交付行为。全新船厂提升产能达到一定水平是需要耗费时间的,熟练掌握技能的工人是需要予以培养的,供应链是需要进行磨合的。恰好在当前这个关键的时间节点上谋划扩大生产规模,不仅仅是抓住有利时机获取红利的必然要做出的选择,而且还是化解交付过程中所存在风险的唯一能够行得通的出路。

千亿市值背后的股东回报博弈

有这样一笔账被公司计算得出,要是到了2026年将扣除非经常性损益后的净利润维持不变,那么在实施定向增发股票之后,每股收益会从原本的3.5元,被摊薄至2.69元。这个具体的数字以一种十分直白的方式告知了投资者,从短期这个时间段来进行观察,你们所拥有的利益的确是会遭遇稀释情况的。然而从中长期的角度去考量,随着相关项目投入生产运营,每股收益以及净资产收益率均会呈现上升态势。

二零二四年,ST松发宣称置入恒力重工,往后股价接连拉出十四个涨停板,当年涨幅大概百分之一百三十。市场凭借真金白银表明了对这一故事的认同。当下故事步入新篇章,投资者所要权衡的是:愿以短期稀释来换取长期增长吗?

从纺织到造船的实业家陈建华

陈建华有着向来敏锐的商业嗅觉,亚洲金融危机之际他逆势加大对纺织设备的投入,这才有了后续的恒力帝国,2024年恒力集团营收达8715亿,在中国民企500强中排名第3,此次他将赌注置于造船业,所看中的是全球航运业的长期需求。

家族二代已然着手开始接班,在2024年3月的时候,陈汉伦担任了恒力集团副总裁,到了8月,其参与了恒力重工和瑞士MSC的战略签约,在2025年3月,跟随其父拜访了中国船舶集团,同年8月正式出任ST松发总经理,这个信号是极为明确的,那就是恒力打算把造船当作百年基业来开展运作了。

ST公司的逆袭样本

从陶瓷领域转变至造船范畴,从面临濒临退市的状况到拥有千亿市值规模,ST松发所实现的蜕变给A股ST板块树立了一个范例。然而问题紧接着便出现了:像这般大规模的进行扩产操作,资金压力要通过怎样的方式去得到化解?70亿的定增是否能够顺利达成落地?新增的产能会不会导致市场出现过剩的情况?

要是你身为投资者,在面对这一笔70亿的定增情况时,你究竟会选取以脚投票的方式,还是会采用用钱投票的方式?欢迎于评论区去分享你自身的看法,点赞并且转发以便让更多的人能够看到这场造船业的资本大戏。