dy业务下单平台,秒到账服务真的靠谱吗?

一、什么是dy业务下单平台

dy业务下单平台,顾名思义,是一个专门为dy(抖音)商家提供订单管理的在线平台。在这个平台上,商家可以轻松地管理订单、处理支付、跟踪物流等信息,从而提高运营效率。dy业务下单平台的出现,极大地简化了商家的日常管理工作,使得他们能够将更多的时间和精力投入到产品的研发和销售上。

dy业务下单平台通常具备以下特点:

- 秒到账:平台支持多种支付方式,包括但不限于支付宝、微信支付等,用户下单后可以实时到账,保障了用户的资金安全。

- 订单管理:商家可以实时查看订单状态,处理订单,提高订单处理效率。

- 物流跟踪:平台提供物流跟踪服务,商家可以实时了解货物的运输状态,提高物流管理效率。

- 数据分析:平台提供数据分析功能,帮助商家了解用户需求,优化产品和服务。

二、dy业务下单平台秒到账的优势

在dy业务下单平台中,秒到账功能是其一大亮点。以下是秒到账带来的优势:

- 提高用户满意度:用户在下单后可以实时到账,减少了用户的等待时间,提高了用户的购物体验和满意度。

- 降低用户流失率:秒到账功能可以增加用户对平台的信任度,降低用户流失率。

- 提高资金周转速度:商家可以快速收到货款,提高了资金的周转速度,有利于商家的经营和发展。

- 减少交易纠纷:由于资金到账迅速,可以降低交易过程中可能出现的纠纷,提高交易的安全性。

此外,秒到账功能还有以下特点:

- 安全可靠:平台采用先进的加密技术,确保用户资金的安全。

- 便捷高效:用户无需线下操作,即可完成支付,节省了用户的时间和精力。

- 适用性强:秒到账功能适用于各种支付场景,满足不同用户的需求。

三、dy业务下单平台的未来发展

随着互联网技术的不断发展,dy业务下单平台将会在以下几个方面进行优化和升级:

- 技术创新:平台将不断引入新技术,提高平台的稳定性和安全性。

- 功能拓展:平台将拓展更多功能,满足商家和用户的需求。

- 用户体验:平台将注重用户体验,提高用户满意度。

- 数据分析:平台将加强数据分析,为商家提供更有针对性的建议。

总之,dy业务下单平台秒到账功能为商家和用户带来了诸多便利,相信在未来,该平台将继续优化和完善,为更多人提供优质的服务。

财联社3月31日讯(编辑 李响)2026年以来,银行业监管的高压态势,可从一季度银行监管处罚概况见微知著。

财联社据企业预警通数据梳理,截至3月30日,一季度全国银行机构(含分支)合计收到1675条监管处罚(包含机构和个人),罚没金额合计6.025亿元。其中,信贷业务违规成为重灾区,1011例相关案例罚没3.18亿元;此外,内控制度不健全问题同样突出,405家机构因此受罚。

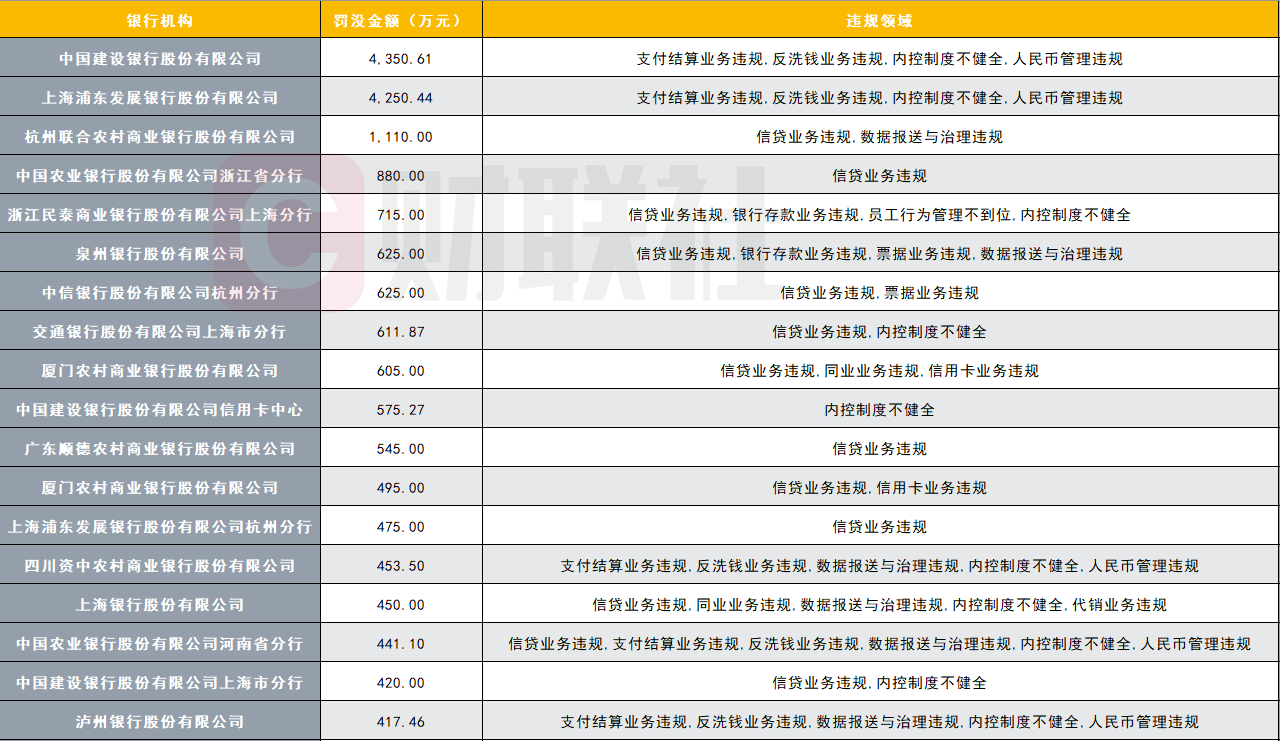

从处罚力度看,除中国、上海浦东发展银行、杭州联合农村商业银行股份有限公司(下称“杭州联合农商行”)位列罚金前三,均超千万元以外,仍有74家机构遭超百万级别以上的金额罚款,且违规领域呈现显著多元化。

图:一季度处罚超400万元的银行机构名单

数据来源:企业预警通,财联社整理

数据来源:企业预警通,财联社整理建行浦发领罚超4000万 70余家银行机构罚金超百万

2026年一季度,监管高压雷霆手段不断。财联社据企业预警通数据梳理发现,建行以4350.61万元的罚没金额居首,4250.44万元位列其次,两家全国性银行的违规领域高度重合,主要涉及支付结算业务;而杭州联合农商行以1110万元罚金位列第三,违规焦点则集中在信贷业务,且涉及人员追责。

从前三家处罚金额超千万的违规细节看,建行与浦发银行的违规行为高度一致,均涉及违反账户管理规定、清算管理规定、银行卡收单业务管理规定等10项内容。

相较于全国性银行,杭州联合农商行的违规路径更具区域性银行特征,其被罚原因集中在“贷款管理不到位”与“数据报送不准确”,财联社梳理发现,这一问题在银行群体中较为普遍,仅以贷款管理相关的处罚表述来看,合计罚金就高达9391.87万元。

此外,一季度有74家机构遭超百万级别以上的金额罚款,且违规领域呈现显著多元化。如中国建设银行股份有限公司信用卡中心因违反审慎经营规则,被国家金融监督管理总局上海监管局罚没575.26万元,中国进出口银行因违反外汇登记及账户管理规定等,被国家外汇管理局北京市分局处以221.24万元罚款。

信贷业务罚单占比超6成

值得注意的是,相较于单项高额罚金的支付结算业务,一季度监管处罚的“主战场”集中在信贷业务领域。数据显示,全行业共收到1011条信贷相关处罚,占总罚单数的60.32%;罚没金额合计3.18亿元,占总罚没金额约52.59%。

从地域分布看,经济活跃省份的处罚案例显著更多,浙江省和广东省均超100例分别达到119例和103例,河南省(77例)、江苏省(75例)紧随其后。值得注意的是,全国30个省份、直辖市均有银行信贷业务处罚案例,其中青海(1例)、宁夏(2例)、天津(2例)相对较少。

图:银行信贷业务处罚较多的区域情况

数据来源:企业预警通,财联社整理

数据来源:企业预警通,财联社整理从机构维度看,国有大行的信贷处罚案例最多。以总行口径统计,中国以97条信贷处罚居首,以73条紧随其后,(58条)、(52条)亦相对较多。

值得注意的是,有8家机构在一季度因信贷违规收到不止一次罚单,且以城商行、农商行为主,包括阜平县农村信用合作联社、广州银行肇庆分行、河北黄骅农商行、厦门农商行等。其中厦门农商行两次因“信贷等业务管理不审慎”被罚,合计罚没金额达1100万元,成为多次被罚机构中的“重灾区”。

财联社梳理信贷违规数据还发现,监管处罚的背后,暴露出个贷经理操作不规范问题。数据显示,一季度合计663人因信贷业务被处以“警告+罚款”的组合处分,单人最高罚款金额达24万元。

银行内控制度不健全也是监管重点整治领域

除信贷业务外,银行内控制度不健全也成为一季度监管重点整治领域。数据显示,全行业共有405家机构因“内控制度不健全”“内部控制执行不到位”等问题被罚,涉及国有大行、股份制银行、城商行、农商行等各类机构。

以总行口径类型来看,农商行整体占比较高达到37.28%,其中泉州农村商业银行股份有限公司、鹰潭农村商业银行股份有限公司等银行机构处罚案件较多,一季度分别达到8条和7条。