疫情的这段阶段之中,存在着一项免税政策之举,其中有个这样的关键细节之处,常常是会被企业给忽略掉的:当企业享受了免征增值税这种情况的话,那么就不能够去开具专用发票了,仅仅能够开具普通发票,并且税率那一栏要选择填写“免税”字样,而并非是0%。要是这个错误一旦被犯下了的话,那么企业就极有可能会面临着补缴税款以及滞纳金的风险情况。

免税与0%税率本质不同

好些人错误地以为免税便是0%,开票之际便顺随手手选定了0%税率。实际上在税法范畴内这两者完全是不一样的概念。0%税率归属于增值税优惠税率,所对应的是出口退税之类的业务,进项税额能够进行抵扣。而免税业务表明整个流转环节均不予以征税,相应的进项税额同样不可以进行抵扣。

就生活服务业来讲,有一家餐饮企业,在二零二零年的时候享受到了免税政策,要是开出了零税率的发票,那么税务系统会认定这家企业放弃了免税权,进而需要补缴税款。并且一旦放弃免税,在三十六个月内都不可以再申请了。

专票普票的核心区别

增值税专用发票具备着抵扣功能,购买方获取到专票能够抵扣进项税,然而免税业务自身不会产生销项税,要是使得购买方进行抵扣了,那就等同于国家倒贴钱,所以政策明确作出规定免税业务不能开具专票。

假设有一家酒店,于疫情期间享受到了住宿服务方面的免税待遇,要是给顾客开具了专用发票,顾客拿着此张发票去进行抵扣,当税务局查出来之后,将会要求酒店补缴税款,并且还极有可能处以罚款,该酒店仅能够开具普通发票,而且要在税率栏注明“免税”字样。

免税政策的时间界限

疫情防控期间所施行的免税政策并非一直长期有效,它存在着明晰的执行期限。生活服务业免税起初是从2020年1月1日开始至12月31日结束,之后又延长至2021年3月31日。至于小规模纳税人月销售额10万元以下免税的政策,其延续到了2022年底。

企业务必要紧密留意政策到期的具体时间,在2021年4月1日往后所提供的生活服务,便不会再享有免税政策了,而是需要依照正常的计税方式来进行计算并且开具专用发票,要是在免税期结束之后还开具免税发票,同样是属于违规行为的。

不同行业的适用情形

面向多个行业领域的免税政策得以覆盖,交通运输企业承运疫情防控重点保障物资,生活服务业范畴里的餐饮住宿、教育医疗、旅游娱乐,以及给居民供应必需生活物资的快递收派服务,均处于免税范围之中,电影放映服务在2020年全年也享有免征优惠。

而是对于建筑业当中一般纳税人而言,是不可以暂停进行预缴增值税行为的,并且制造业同样不存在具有普遍适用性的免税政策。企业需要首先去确认自身是不是处于政策覆盖范围之内,绝对不能未经思考就凭借主观臆断来进行套用。

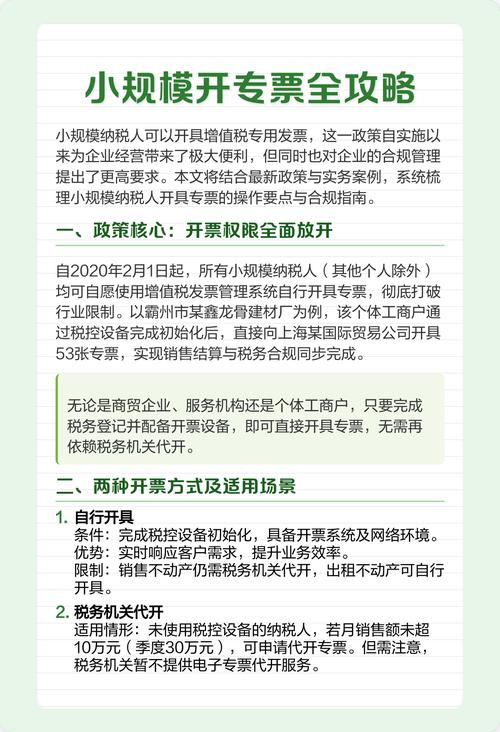

小规模纳税人的特殊规定

具备小规模纳税人身份的主体,享受免税的门槛呈现出更低的状态。就2022年所出台的政策作出规定,对于那些月销售额没有超过10万元、且季度销售额没有超过30万元的小规模纳税人而言,其全部的应税销售收入均被免征增值税。此项政策并不区分企业以及个体工商户,只要满足相应条件的主体均能够享受。

但需留意,小规模纳税人要是开具了专票,那这部分销售额便无法免税,必定得依照规定缴纳增值税。举例来说,有一家小餐馆月收入为8万元,其中2万元给公司客户开具了专票,如此一来,这2万元是要交税的,而剩余的6万元则能够免税。

错误开票的补救措施

要是一不小心把免税业务开成了专票,或者选了0%税率,那还是存在补救机会的。当月发觉的话,能够直接作废然后重新开具。但要是跨月了,那就得开具红字发票进行冲销,之后再重新开具正确的免税普通发票。

要是已然跨年抑或是牵涉税款,那就得及时朝着主管税务机关去报告,主动地补缴有可能涉及到的税款,以防被认定成偷税。在 2020 年,存在不少企业由于开票出现错误而被税务局予以预警,最终不得不去补税再加上缴纳滞纳金。

在你处理关于免税业务进行开票操作期间,可曾碰到过客户坚决要求开具专用发票的情形?那最终又是通过怎样的方式给处理好的?欢迎于评论区域分享你所拥有的经验,记得点赞并且收藏这篇文章,以此防止下次开票时掉进坑里。