DY点赞平台:如何通过秒单自助推广下单网站提升曝光?

一、DY点赞平台简介

在当今的短视频时代,抖音(简称DY)已成为众多内容创作者展示才华、吸粉涨粉的重要平台。然而,在众多竞争者中脱颖而出并非易事。这就需要借助一些专业的工具和平台来提升自己的曝光度和粉丝数量。DY点赞平台正是这样一款致力于帮助用户在抖音上实现快速点赞、提升热度的自助推广工具。

DY点赞平台通过集合大量活跃用户,为内容创作者提供快速点赞服务,从而在短时间内提高视频的热度,增加曝光量。这种秒单服务不仅效率高,而且操作简便,非常适合急于提升账号热度的创作者使用。

二、秒单自助推广功能解析

DY点赞平台的秒单自助推广功能,是平台的核心服务之一。以下是对该功能的详细解析:

1. 快速点赞:用户只需上传自己的抖音视频,即可通过秒单服务快速获得大量点赞。这些点赞来自平台真实活跃用户,有效避免了机器人点赞的嫌疑,有助于提高视频的真实热度。

2. 自定义下单:平台支持用户自定义下单数量和时间,用户可以根据自己的需求和预算进行选择。这种灵活性使得用户能够更精准地控制推广效果。

3. 实时监控:秒单服务提供实时监控功能,用户可以实时查看点赞进度和效果,及时调整推广策略,确保推广效果最大化。

三、下单网站优势与注意事项

使用DY点赞平台秒单自助推广下单网站,用户可以享受到以下优势:

1. 专业高效:平台拥有专业的技术团队,确保秒单服务的稳定性和安全性,让用户无需担心推广效果。

2. 用户友好:平台界面简洁,操作便捷,即使是新手用户也能快速上手。

3. 服务保障:平台提供完善的售后服务,用户在使用过程中遇到问题可以及时得到解决。

在使用下单网站时,用户还需注意以下几点:

1. 合理设置预算:根据自身需求合理设置推广预算,避免过度消费。

2. 选择合适时间段:选择用户活跃度较高的时间段进行推广,以提高推广效果。

3. 注重内容质量:即使借助推广工具,内容质量仍是吸粉涨粉的关键。因此,用户应注重自身内容的创作和优化。

出品:新浪财经上市公司研究院

作者:光心

3月17日,美股上市的金融科技公司——信也科技发布了2025年第四季度和全年的未经审计财务业绩。

财报显示,2025年信也科技实现营收135.7亿元,同比增长3.8%,实现归母净利润25.45亿元,同比增长6.6%,已连续三年实现营利双增。

而在看似持续增长的业绩表现背后,还潜藏着难以忽视的边际风险。单看第四季度,公司营收30.24亿元,同比下降12.5%。净利润仅4.16亿元,较年内高点二季度的7.5亿元暴跌44%。

此外,从经营数据上看,公司第四季度交易量仅为428亿元,同比减少24.8%。报告期末的贷款余额为709亿元,较三季度末的771亿元减少62亿元,贷款规模显著收缩。

而信也科技的业绩波动并不是短期政策冲击这么简单,埋在业务瓶颈之下的,是激进获客的商业模式所带来的投诉伤疤,和潜在用户资源透支所带来的逐渐变质的客户基本盘。

销售费用是研发费用四倍 激进获客衍生7.6万条投诉

信也科技的前身是P2P龙头拍拍贷。

2019年,拍拍贷更名为“信也科技集团”,并宣称停止新增P2P业务。2020年,P2P开始全面清零,拍拍贷也彻底退出存量网贷业务,实现了从P2P平台向助贷平台的转型。

所谓助贷平台,是指自身并不直接放贷,而是一手对接银行、消费金融公司等持牌资金方,一手持有消费者、个体工商户等C端客户信息,依据双方的风险、利率预期进行借贷关系匹配,从中赚取服务费。

在这种类似资金掮客的模式中,获客能力必然是核心竞争力,也是主要的成本点。

据Boss直聘信息,信也科技在招职位有2548条,其中多为销售、市场/公关/广告类目,许多销售类条目直接标注年薪20W+、接受出差。条目内的详细职业描述中,也将“能接受纯地推、陌拜的工作方式“列为岗位的首要要求,工作内容是“寻找芝麻分大于640的客户”。

信也科技部分招聘信息及职位详情(资料来源:BOSS直聘)

信也科技部分招聘信息及职位详情(资料来源:BOSS直聘)这种模式决定了信也科技偏向销售的成本构成。虽信也科技冠以“科技”之名,但其研发费用却未随营收增长,常年徘徊在5亿元水平,2025年研发费用率已跌破4%。与此同时,公司2025年的销售费用已突破22亿元,销售费用率超16%,是研发费用率的四倍。

在较为激进的推广投入下,公司的触达群体迅速扩大。2021年到2024年间,公司产品的中国境内累计注册用户数从1.312亿人提升至1.726亿人,在基数已极高的情况下再次增长30%,若不考虑重复注册,则平均每8个中国人拥有一个注册账号。

信也科技在年报中自豪的表示,公司的业务已覆盖中国所有的市县(borrowers from 100% of the cities and counties in China),而这种极度铺张且下沉的“狼性”发展节奏下,其合规管理必然面临挑战,争议行为频发。

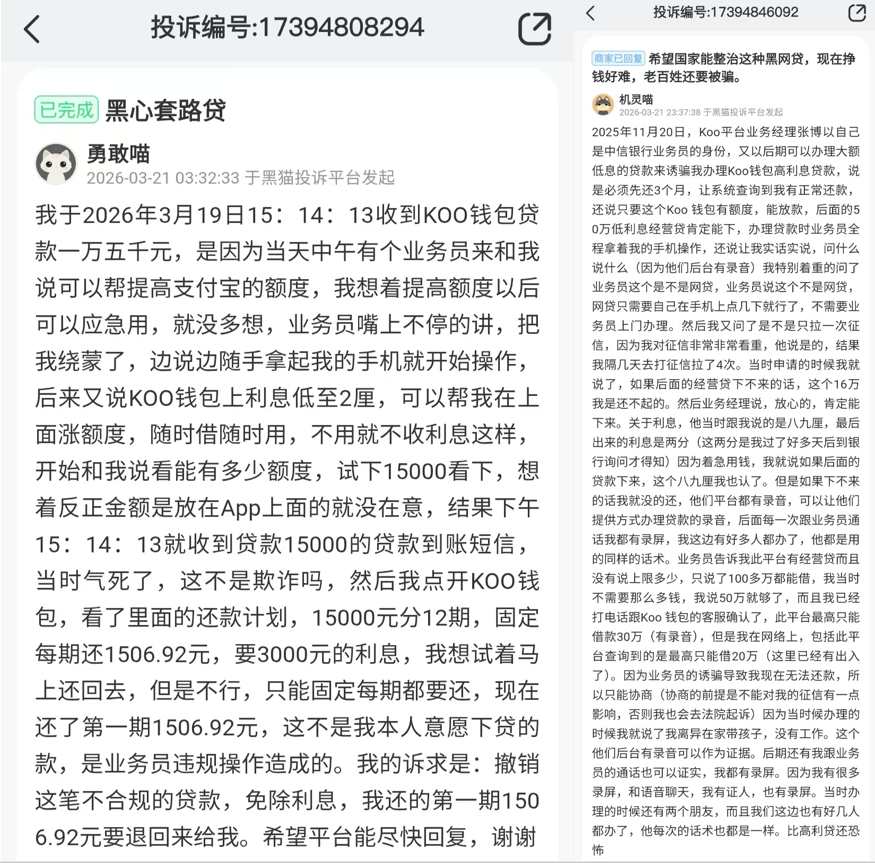

截至2026年3月26日,信也科技旗下的拍拍贷累计投诉量已超过7.6万条,核心投诉点集中在费率不透明、隐性收费、暴力催收、隐私泄露等问题;公司旗下KOO钱包累计投诉量超过6000条,除费率和催收问题外,还有客户反映其业务员冒充银行工作人员、或假借授信直接操作用户手机放款等行为。

在这些投诉案件中,不少投诉者将其形容为“黑网贷”、“黑心套路贷”,产品形象或不算正面。

拍拍贷和KOO钱包投诉量情况(资料来源:黑猫投诉)

拍拍贷和KOO钱包投诉量情况(资料来源:黑猫投诉) 部分投诉案例(资料来源:黑猫投诉)

部分投诉案例(资料来源:黑猫投诉)国内业务增长或已见顶 国际业务狂飙难掩监管风险

摆在信也科技面前的另一个问题是,即便是展业形式已是如此“粗放”,其国内业务还是逐渐碰到了天花板。

2022年到2024年,信也科技各年的国内独立借款人数量分别为470万人、440万人、410万人,逐年减少。同期,公司在中国内地的贷款发放量分别为1711亿元、1864亿元、1961亿元,虽仍在提升,但各年增速分别为28.1%、8.9%、5.2%,增长已然陷入瓶颈。

此外,借款人数减少但贷款量增多,再结合公司超85%贷款来自复借借款人的数据,可以看出信也科技的商业本质是挖掘忠实用户的逻辑。即通过业务推广筛选出困顿人群,通过这部分人的持续循环借款创造收益。

而观察信也科技的用户结构,2021年20至40岁之间的借款人占比高达78.3%,2024年这一数据跌至66.3%。

高消费能力、高风险抗性的人群占比萎缩,一方面可能暗示了推广团队已将优质年龄段的潜在客户挖干挖净,目标被迫向其他年龄段转移,另一方面或也意味着客户群整体复借能力的弱化,这对于依赖忠实用户复借创造收益的模式来说,或意味着基本盘的动摇。

2025年10月,“助贷新规”落地,监管红线的上调更是让信也科技打了个踉跄。四季度,信也科技中国市场的贷款发放量为387亿元,环比缩水18.7%,同比下降28.3%。

与此同时,信也科技也早已看到国内市场“见顶”的信号,凭借其在海外市场的前瞻式布局,依赖国际业务打了个小翻身仗。

从用户量角度来看,2025年第四季度,公司国际独立借款人数目为380万,较2024年同期增长133.8%,国际累计借款人达到1170万人,同比增长67.1%。

从业绩表现角度来看,2025年第四季度,公司国际市场交易额为41亿元,同比增长41.4%,对应营业收入同步增长至9.51亿元,同比增长38.6%,国际业务收入占比提升至31.4%,创下了历史新高。

值得注意的是,海外业务狂奔的同时,境外市场收紧监管红线的风险也难以忽视。

目前,信也科技海外市场主要覆盖菲律宾、印度尼西亚、越南等地,在这些地区推广消费贷产品具备一定优势,比如印尼金融服务管理局规定6个月以下消费贷产品最高日息限额为0.3%,对应综合年化利率上限可达110%。

而新兴市场的监管政策始终处于动态调整中,比如菲律宾市场监管机构正讨论收紧消费贷利率红线,印尼市场也对数据本地化、KYC合规流程提出严格的强制要求。这意味着信也科技在海外展业时,既要面对持续上升的获客成本,还要不断调整产品策略以适配各国的监管要求,面临着不小的本土化挑战。

可以说,当下的信也科技后有国内用户见顶、监管日趋收严的追兵,前有东南亚市场本土化挑战的吊桥,而能否突破瓶颈,在于其是否能完成业务转型的关键一跃。

而高管则选择在这一关键时刻“逃顶”。2025年3月24日,信也科技CFO徐佳圆3月减持10万股,套现约107.2万美元(人民币约728万元);COO王玉翔同期减持5万股,套现45.6万美元(人民币约313万元)。

复盘来看,彼时公司股价恰经历为期两年的慢牛区间,3-6月是最后的逃顶窗口。

4个月后,信也科技股价开启暴跌模式,5个月内股价下跌47%。截至发稿日(2026年3月26日),公司股价4.74美元,较去年10.90美元的股价高点已跌去56.5%。