dy业务自助下单平台,在线抖音购物新体验,你准备好了吗?

一、抖音dy业务自助下单平台的崛起

随着互联网技术的飞速发展,短视频平台抖音已经成为我国最受欢迎的社交软件之一。抖音平台不仅为用户提供了丰富的娱乐内容,也为商家提供了广阔的营销空间。为了更好地满足商家的需求,抖音平台推出了dy业务自助下单平台,极大地提高了业务处理的效率和便捷性。

dy业务自助下单平台是抖音平台为商家提供的一站式服务,通过这个平台,商家可以方便地进行商品上架、订单管理、物流跟踪等操作。相比传统的线下下单,dy业务自助下单平台在线操作更加高效、便捷,极大地节省了商家的时间和人力成本。

二、在线抖音dy业务自助下单平台的优势

1. 提高下单效率

dy业务自助下单平台通过线上操作,使得商家下单更加便捷。商家只需登录平台,即可完成商品上架、修改价格、设置促销活动等操作,大大缩短了下单时间,提高了业务处理效率。

2. 精准定位客户

抖音平台拥有庞大的用户群体,dy业务自助下单平台可以帮助商家精准定位目标客户。商家可以根据用户的兴趣、行为等数据进行精准投放,提高广告转化率,降低营销成本。

3. 便捷的订单管理

dy业务自助下单平台为商家提供了全面的订单管理功能,包括订单查询、发货管理、售后处理等。商家可以实时掌握订单动态,及时处理客户问题,提高客户满意度。

4. 数据分析支持

dy业务自助下单平台还提供了数据分析功能,商家可以通过平台数据分析了解销售情况、用户需求等,为后续的市场推广和产品优化提供有力支持。

三、dy业务自助下单平台的应用前景

随着抖音平台的不断发展和完善,dy业务自助下单平台的应用前景十分广阔。未来,抖音平台将继续优化平台功能,为商家提供更加便捷、高效的服务。以下是一些dy业务自助下单平台的应用前景:

1. 跨境电商:dy业务自助下单平台将有助于推动跨境电商的发展,实现国内外商品的无缝对接。

2. 品牌营销:dy业务自助下单平台可以帮助品牌更好地进行线上线下融合,实现品牌价值的提升。

3. 社交电商:dy业务自助下单平台将助力社交电商的兴起,让用户在享受社交乐趣的同时,也能轻松购物。

总之,dy业务自助下单平台将为商家带来更多商机,助力抖音平台成为我国领先的短视频社交平台。

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:北京商报

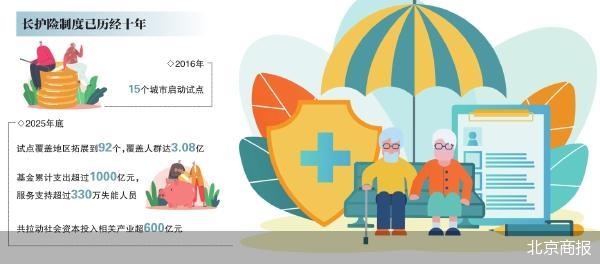

破解“一人失能、全家失衡”难题,到2028年底,长期护理保险制度将在全国范围基本实现全覆盖。3月25日晚间,中共中央办公厅、国务院办公厅印发《关于加快建立长期护理保险制度的意见》(以下简称《意见》),明确建立适应我国基本国情,覆盖全民、统筹城乡、公平统一、安全规范、可持续的长期护理保险制度。在老龄化不断加深的背景下,长护险的全面建立,或将成为连接社会保障与银发经济之间的重要枢纽,其影响也将随着时间推移逐步显现。

覆盖全民、不分城乡

长期护理保险制度被称为“社保第六险”,是为失能人员的基本生活照料和与之密切相关的医疗护理提供服务或资金保障的社会保险制度,是我国社会保障体系的重要组成部分,是实施积极应对人口老龄化国家战略的重要内容。

当前,我国长期护理保险制度从局部试点转向全国推行。《意见》提出,用三年左右时间,统筹城乡的制度安排基本确立,责任共担的资金筹集机制、公平适度的待遇保障机制逐步健全,科学规范的管理运行机制基本形成,适应我国基本国情的长期护理保险制度基本建立。

谈及建立长期护理保险制度的必要性,国家医保局副局长王文君表示,建立长期护理保险制度,是解决群众急难愁盼、健全社会保障体系的一项重大制度安排。可以说,这是一项妥妥的暖心之举。

在王文君看来,对失能人员来说,长期护理保险是“刚需”,通过专业的护理,可以极大幅度提升失能人员的生存质量,让洗澡、理发、吃饭、换药不再是“病床上的奢望”,而是就在床边、触手可及的悉心照料。对失能人员的家庭来讲,长期护理保险是“减负”,通过制度的保障,对家庭来讲,可以减轻经济上和照护事务上的双重负担。通过专业的护理,可以缓解“一人失能、全家失衡”的困境。有了社会化和专业化的服务,家里的其他成员也可以从繁重的照护事务当中解放出来,投入到正常的工作和生活当中去。对产业来讲,长期护理保险意味着“拉动”。可以说,这项制度的建立催生了新业态和新模式,比如辅助器具的研发生产和租赁、失能等级评估,还有社会力量参与经办等,这些都可以形成新的经济增长点。据初步统计,自2016年试点以来,长期护理保险共拉动社会资本投入相关产业超600亿元。

中央财经大学副教授刘春生在接受北京商报记者采访时表示,当前我国老龄化程度加深,失能老人数量庞大,长期护理保险能有效破解“一人失能、全家失衡”的痛点,补齐社会保障体系短板,兜住失能群体基本生活与护理底线,彰显社会公平与民生温度。

按照《意见》要求,长期护理保险制度建设坚持覆盖全民、统筹城乡、公平统一、安全规范和可持续5个原则。同一个统筹地区之内不区分城乡,参保人无论是来自农村还是来自城市,都从同一个资金池里报销费用、享受待遇。

多元筹资、专款专用

什么人群需要缴纳长期护理保险?与医保不同,退休人员也需要缴费。

《意见》提到,长期护理保险费率统一控制在0.3%左右。单位职工费率由用人单位和个人按同比例分担,用人单位缴费基数为职工工资总额,个人缴费基数为本人工资收入,用人单位和个人共同缴费。退休人员费率与单位职工个人费率相同,缴费基数与养老金水平挂钩,由个人缴费,原用人单位不缴费。未就业城乡居民长期护理保险筹资由个人和政府合理分担,个人缴费,政府按规定给予补助,政府补助由中央财政和地方财政共同承担;充分考虑城乡差异,地方结合实际精算,可以统筹地区上年度城乡居民人均可支配收入为缴费基数,也可在农村地区按上年度农村居民人均可支配收入核定缴费基数,鼓励探索完善更加科学精细的量能筹资机制。

财政部社会保障司司长郭阳透露,此前已通过试点探索积累经验,财政部配合国家医保局指导试点地区完善政策设计,探索建立各方合理分担的筹资机制。试点地区的参保范围从职工人群起步,有条件的地区进一步扩大到了居民。为了支持参保工作,试点地区结合自身实际,研究制定了相关财政补助政策,包括对参保居民给予补助、对参保困难人群给予资助等,这些都为国家层面制定出台政策积累了有益经验。

“《意见》明确了0.3%左右的统一费率,稳定缴费预期,并建立单位、个人、政府、社会多元筹资机制,解决了以往筹资标准不一、来源不稳、可持续性不足的核心难题。”刘春生表示。

谈及缴费后长期护理保险账户资金的管理和监督问题,郭阳指出,长期护理保险基金跟其他社会保险基金管理一样,都要单独建账、单独管理、专款专用,并且明确把长期护理保险基金纳入社会保险基金预算编制范围,要求科学编制基金收支预算,强化预算绩效管理。“目前,我们正在会同有关部门研究制定长期护理保险基金财务管理办法和财政补助资金管理办法,将进一步加强基金财务预算管理,明确财政补助资金的分配、下达、使用的具体流程和监督管理要求,压实各级工作责任,为资金安全、规范、高效使用提供制度保障。”

起步阶段保障重度失能人员

哪些人可以享受长期护理保险保障?制度起步阶段,保障的对象是需求最迫切、家庭负担最重的重度失能人员,主要是那些长期卧床、生活不能自理的人员。

国家医保局待遇保障司负责人张西凡介绍,凡是经过失能等级评估、符合待遇享受条件的参保人,均能享受相应的护理服务并获得报销。根据现行评估标准,失能分为轻度、中度、重度3个等级。在制度的起步阶段,保障的对象是需求最迫切、家庭负担最重的重度失能人员,主要是那些长期卧床、生活不能自理、需要他人照料的人员。将来随着经济发展和保障水平的提升,国家层面将统一研究扩大至中度失能人员等。

“为确保待遇公平和基金安全,各地在失能等级评估中将‘共用一把尺子’,使用全国统一的评估标准。无论在哪个统筹地区,评估的尺子都是一样的,这样做,就是为了最大限度减少人为因素的干扰,让每一分钱都用在真正需要的人身上。”张西凡如是强调。

具体如何报销?张西凡表示,长期护理保险不设起付线,在报销比例上,对于居民和职工实际缴费水平差异比较大的地区,两类人群有所差异,体现权责对等。为确保长期护理保险基金可持续,基金的年度最高支付限额不超过统筹地区上年度城乡居民人均可支配收入的50%。

刘春生指出,长期护理保险制度起步阶段优先保障重度失能人员,精准贴合“保基本、兜底线”的定位。在基本保障之外,很有必要构建多层次长期护理保障体系,商业保险可在高端护理服务、超额费用补偿、个性化照护方案等方面发力,满足多样化、高品质的护理需求。

北京商报记者 李秀梅