蚂蚁自助下单,抖音平台下单,你还在手动操作吗?

蚂蚁自助下单:便捷与智能的融合

随着互联网技术的飞速发展,电子商务领域也迎来了前所未有的变革。蚂蚁自助下单作为一种新兴的购物方式,以其便捷、高效的特点,受到了越来越多消费者的青睐。蚂蚁自助下单,顾名思义,是指消费者在蚂蚁平台上,通过自助的方式完成商品下单、支付等一系列操作。这种模式的出现,不仅降低了消费者的购物门槛,还提升了购物体验。

蚂蚁自助下单的核心优势在于其智能推荐系统。该系统通过分析消费者的购物历史、浏览记录、喜好等信息,为消费者推荐最符合其需求的商品。同时,蚂蚁自助下单还具备以下特点:

- 操作简便:消费者只需在蚂蚁平台上选择心仪的商品,点击“立即购买”即可完成下单,无需繁琐的操作步骤。

- 支付安全:蚂蚁自助下单支持多种支付方式,如支付宝、微信支付等,确保消费者的支付安全。

- 物流便捷:蚂蚁自助下单与多家物流公司合作,确保商品快速送达消费者手中。

抖音平台下单:社交电商的新趋势

抖音作为一款拥有庞大用户群体的短视频平台,近年来逐渐发展成为社交电商的重要阵地。抖音平台下单,是指消费者在抖音平台上观看短视频或直播,直接通过平台完成商品下单、支付等操作。这种模式将社交与电商完美结合,为消费者带来了全新的购物体验。

抖音平台下单的优势主要体现在以下几个方面:

- 内容丰富:抖音平台上有大量优质的短视频和直播内容,消费者在享受娱乐的同时,也能发现心仪的商品。

- 互动性强:抖音平台下单支持用户评论、点赞、分享等功能,让消费者在购物过程中感受到浓厚的社交氛围。

- 优惠力度大:抖音平台上的商家为了吸引消费者下单,往往会推出各种优惠活动,如优惠券、折扣等。

蚂蚁自助下单与抖音平台下单的融合发展

蚂蚁自助下单与抖音平台下单的融合发展,为消费者带来了更多便利。以下是两者融合发展的几个方向:

- 商品推荐:蚂蚁自助下单可以结合抖音平台上的短视频和直播内容,为消费者推荐更符合其兴趣的商品。

- 支付便捷:抖音平台下单可以接入蚂蚁支付,为消费者提供更便捷的支付方式。

- 物流配送:蚂蚁自助下单与抖音平台下单可以共享物流资源,提高配送效率。

总之,蚂蚁自助下单与抖音平台下单的融合发展,为消费者带来了前所未有的购物体验。在未来,随着互联网技术的不断进步,这两种购物模式有望进一步优化,为消费者带来更多惊喜。

来源:机构之家

在经历了数年股东债务危机的反复撕扯后,新疆前海联合财产保险股份有限公司(下称“前海财险”)的股权迷局似乎终于出现了松动的迹象。

机构之家注意到,近日,该公司近日召开2026年第二次临时股东大会,涉及多项议题,其中一项为《关于变更注册资本及股东的议案》,表决结果为:同意10亿股,占出席会议有表决权股份总数的100%;反对0股;弃权0股。议案获全票通过,或预示着这家被“宝能系”债务阴云笼罩多年的险企,即将在股权结构上迎来实质性的破局。

来源:公司官网

来源:公司官网股权处于高比例冻结状态

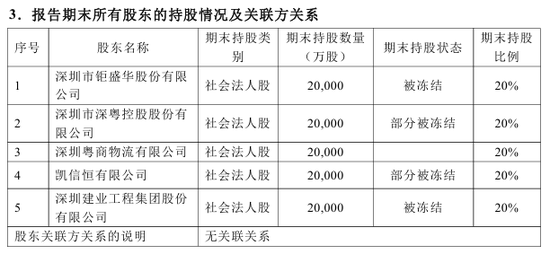

这份议案背后,是一场被司法冻结缠绕多年的股权困局。其五家股东,钜盛华、深粤控股、粤商物流、凯信恒、深圳建业,虽仍维持着各持股20%的微妙平衡,均为社会法人股,但所持股份绝大多数处于司法冻结状态,公司的治理稳定性也因此面临持续考验。

来源:2025年四季度偿付能力报告

来源:2025年四季度偿付能力报告根据2025年三季度偿付能力报告,钜盛华、深粤控股、凯信恒、深圳建业期末被冻结股权比例分别为20%、17.2%、0.7%、20%,合计冻结比例高达57.9%。

仅以钜盛华为例,其持有的20%股权自2021年起便陷入了轮番冻结的循环,冻结期限从延续至2028年,甚至出现了六轮冻结交替的奇观。这种大范围股权冻结状态,不仅使公司长期处于治理真空状态,更让外部资本望而却步,增资扩股一度无从谈起。

股权冻结是表象,债务危机是根源。前海财险的困境,本质上是其股东(尤其是“宝能系”企业)流动性危机向保险机构的传导。股东债务问题,最终演变为标的公司的治理死结。值得注意的是,此前钜盛华持有的20%股权就曾因债务纠纷两度被摆上拍卖台,起拍价较评估价打了七折,虽因案外人异议而中止,但足以说明其“话语权”早已不在自己手中。

而从董事会构成来看,目前五位董事中仅两位非独董,包括霍建梅、崔咏灿,分别来自平安、宝能集团,后者成为唯一具有股东背景的董事。这样的结构,折射出股东方在董事会层面的影响力已被大幅削弱,也间接印证了多数股东或无力主导公司走向的现实。

对于前海财险而言,引入新股东、优化冻结股权、重塑治理结构,已成为这家险企走出泥潭的必答题。而此次股东大会通过的增资及股权变更议案,虽然具体细节尚未披露,但“变更股东”这一提法本身,已然传递出明确信号:旧局将破,新局待立。

偿付能力有待增强

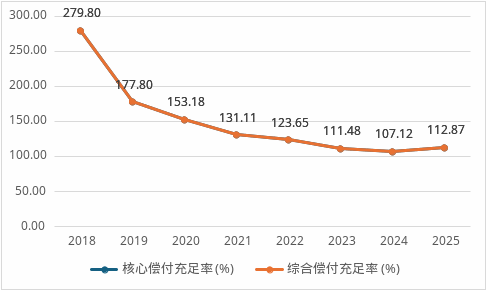

而从偿付能力来看,前海财险也急需要补充资本。2025年末核心与综合偿付能力充足率均为112.87%,勉强高于100%红线。其中,实际资本较上季度下降2594万元,公司自己在报告中表明主因是“经营尚未实现盈利导致实际资本逐渐损耗”。风险综合评级连续15个季度为C类,公司主要扣分项为偿付能力、经营状况及人员变动。

数据来源:偿付能力报告

数据来源:偿付能力报告业务端呈现的趋势更为直接。2021年至2025年,前海财险保险业务收入分别为19.39亿元、14.43亿元、15.64亿元、15.25亿元、10.87亿元,同比增速-9.0%、-25.6%、8.4%、-2.5%、-28.7%。五年时间,规模从高位腰斩,2025年的跌幅创下周期内新低。

保费萎缩的同时,利润表也在同步承压。同期净利润分别为-0.18亿元、0.23亿元、-0.89亿元、-1.12亿元、-0.85亿元。成立至今,仅2022年实现微利,累计亏损额已超8亿元。在行业整体回暖的背景下,这一表现更凸显了公司当前的经营挑战。

持续亏损直接侵蚀实际资本,偿付能力承压又反过来制约业务拓展。一个可见的连锁反应是,公司近年来不得不加大再保分出比例,以缓解资本压力,但分出比例过高又导致自留保费收入减少,进一步压缩盈利空间。

面对这一局面,公司在偿付能力报告中给出了两条应对路径:一是全面强化资本管理,包括压降成本、优化业务策略、加大与监管和股东沟通力度;二是加强风险管理,覆盖业务结构优化、市场风险监测、净值管理、再保安排和应收账款处置等五个维度。

但路径归路径,执行层面仍有诸多梗阻。2026年是公司进入第二个十年的第一年,也是其定位中“转型发展的关键一年”,但现实是:去年以来多位高管离任后,总经理与副总经理职位至今双双悬空;股权层面的议案虽已通过,治理结构的实质性调整却远未完成。

人事可补位,资本可补充,但若公司运行的基本逻辑仍在旧轨道上滑行,所有关于“关键之年”的表述,终将成为下一轮等待的开场白。对前海财险来说,增资是当务之急,但增资之后如何真正改善经营状况,才是更值得关注的后续问题。