抖音涨赞0.4,秘诀何在?揭秘高效吸粉技巧

一、抖音涨赞0.4:短视频内容优化的重要性

在抖音这个充满活力的平台上,每一个视频的点赞数都代表着创作者的受欢迎程度。而如何让视频获得更多的点赞,成为了每个创作者关注的焦点。抖音涨赞0.4,看似微不足道,却可能意味着你的视频与热门内容只差一步之遥。那么,如何实现这一小小的突破呢?首先,我们需要了解短视频内容优化的重要性。

内容优化是短视频成功的关键。一个吸引人的标题、富有创意的视频画面、以及贴合用户兴趣的内容,都是提升点赞率的重要因素。抖音用户群体庞大,兴趣爱好各异,因此创作者需要深入了解目标用户,制作出与他们兴趣相符的内容,从而提高视频的吸引力。

二、抖音涨赞0.4:视频制作的技巧解析

要想在抖音上实现涨赞0.4,视频制作技巧至关重要。以下是一些提升视频质量的实用建议:

1. 精心设计视频封面:封面是用户决定是否观看视频的第一印象。一个吸引人的封面可以大幅提高点击率。

2. 创意开头:视频开头30秒至关重要,要在这段时间内抓住观众眼球,吸引他们继续观看。

3. 高质量画面:清晰的画面、合适的亮度、对比度以及色彩,都能为视频增色不少。

4. 优化剪辑节奏:合理的剪辑节奏可以让视频更具吸引力,让观众沉浸在观看过程中。

5. 适当添加音乐和特效:音乐和特效可以增强视频的氛围,提升观众的观看体验。

三、抖音涨赞0.4:互动营销策略

除了视频内容制作,互动营销也是提升抖音涨赞率的关键。以下是一些互动营销策略:

1. 积极回复评论:回复评论可以增加用户与创作者之间的互动,提高用户粘性。

2. 举办话题挑战:结合热点话题,发起挑战,引导用户参与,提高视频曝光度。

3. 跨平台推广:将抖音视频分享至其他社交平台,扩大受众范围。

4. 合作互推:与其他创作者合作,互相推广,实现资源共享,提高粉丝数量。

5. 定期举办直播:直播可以实时互动,增加与粉丝的粘性,提高视频观看量。

总结来说,要想在抖音上实现涨赞0.4,创作者需要从视频内容制作、互动营销等多方面入手,全面提升视频质量。通过不断尝试和优化,相信每个创作者都能在抖音平台上获得成功。

时间进入4月,各家券商纷纷交出2025年业绩单。

这一份份财报并不只是证券业2025年末的格局快照,更是对过去五年的阶段性总结。据SAC数据,全行业150家证券公司2025年度实现营业收入5411.71亿元,较2020年增长20.67%,全行业实现净利润2194.39亿元,较2020年增长39.30%,券商业整体取得丰硕成果。

而观察其中各家券商,则是有人欢喜有人忧。

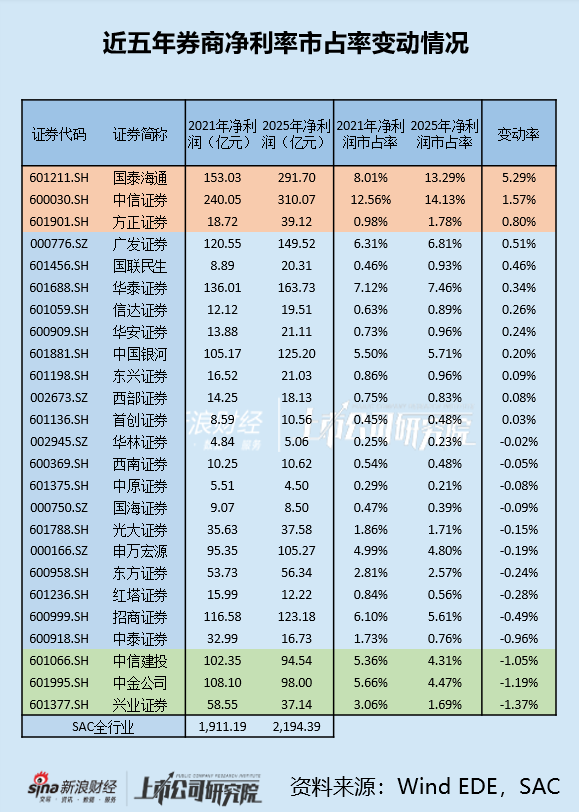

截至4月3日,已有25家券商发布年报,若按照近五年净利润市占率变化情况进行排序,则正数前三名分别为(存在合并因素)、、,倒数前三名分别为、、。(注:由于财政部2025年7月8日发布标准仓单交易相关会计处理实施问答,该规则实施后相关业务不再确认为收入,2025年营收市占率变化存在扭曲,故在此不作为排序指标)

横向对比来看,兴业证券市占率下降1.37个百分点,位列倒数第一,市场开拓进度远弱于同业;纵向对比来看,兴业证券近五年业绩下滑严重,净利润下降39.30%,该降幅仅次于(-49.31%),位于倒数第二。

值得注意的是,兴业证券的业绩收缩既是行情冲击下的实力受损,也是区域化战略的深度聚焦。过去五年的战略明确与布局调整,让兴业证券在一定程度上摆脱了券业“看天吃饭”的魔咒,业绩稳定性有所增强,而与此同时,这些举措也在一定程度上削弱了其业绩弹性与上升空间。

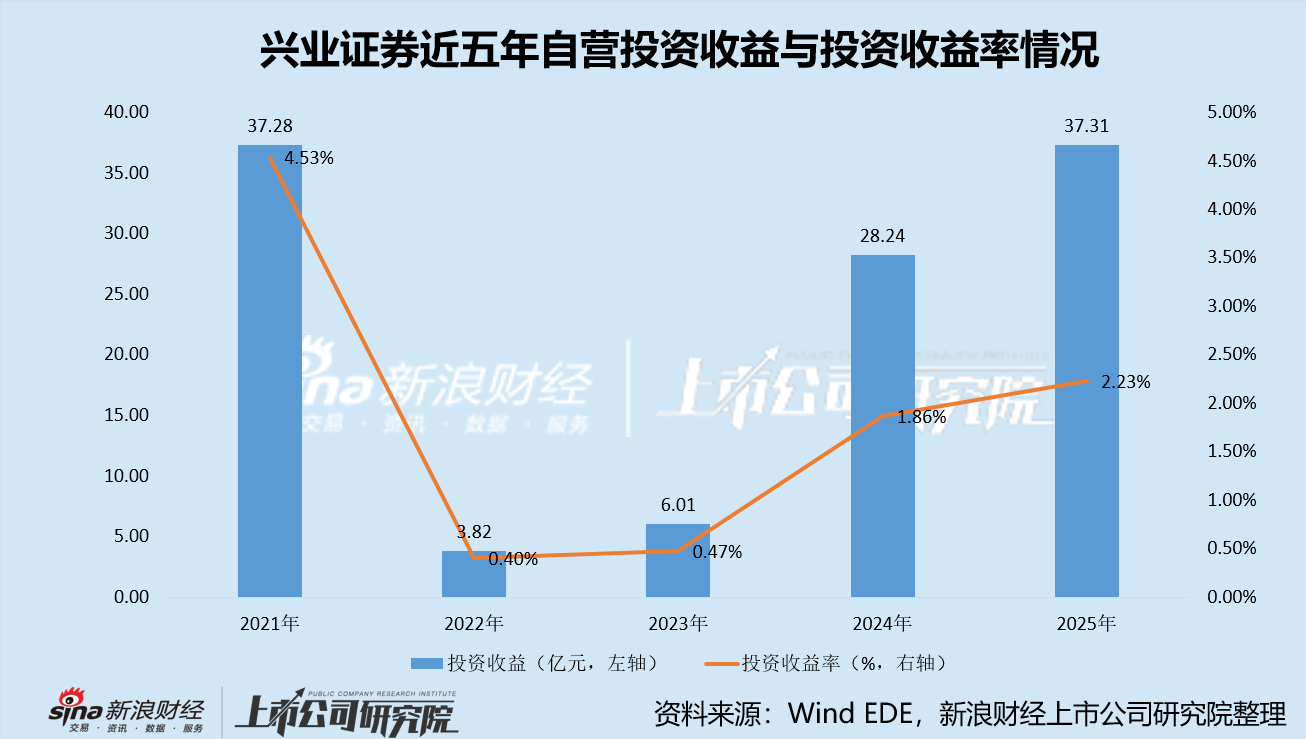

一方面,2022年公司自营业务暴雷是上个五年业绩受创的主因,公司此后显著调整自营策略,持仓与收益率表现变得极其审慎,收益率排名常居行业末尾。

2021年及之前,公司的自营投资策略激进,2021年交易性金融资产中,股票与公募基金合计占比达四成,其中仅股票占比便接近两成。2020年及2021年,兴业证券的投资收益率分别为6.44%、4.53%,在43家上市券商中位列第三、第十二,表现出众。

2022年,股市深度回调,当年共有七家上市券商自营业务亏损,成为近五年证券业自营业务表现最差的年份。当年兴业证券投资收益率直接“脚底斩”,仅有0.40%,还不到上年的1/10。当年公司自营投资收益直接由37.28亿元跌至3.82亿元,占当年营收跌幅的四成。

2023年到2025年间,兴业证券交易性金融资产中,股票占比分别约为16%、11%、5%,股票持仓持续压降,即使面对2025年市场大行业也未有增配动作。在该策略之下,兴业证券投资收益率表现不佳,2023年到2025年分别为0.47%、1.86%、2.23%,分别位列行业倒数第四、倒数第七、倒数第三。

拉长时间周期来看,2025年兴业证券金融投资额较2021年已然翻倍,其自营业务投资收益却与2021年相当,这意味着其已完全失去早年的收益率优势,当下的自营业务更偏向规模驱动的盈利模式。

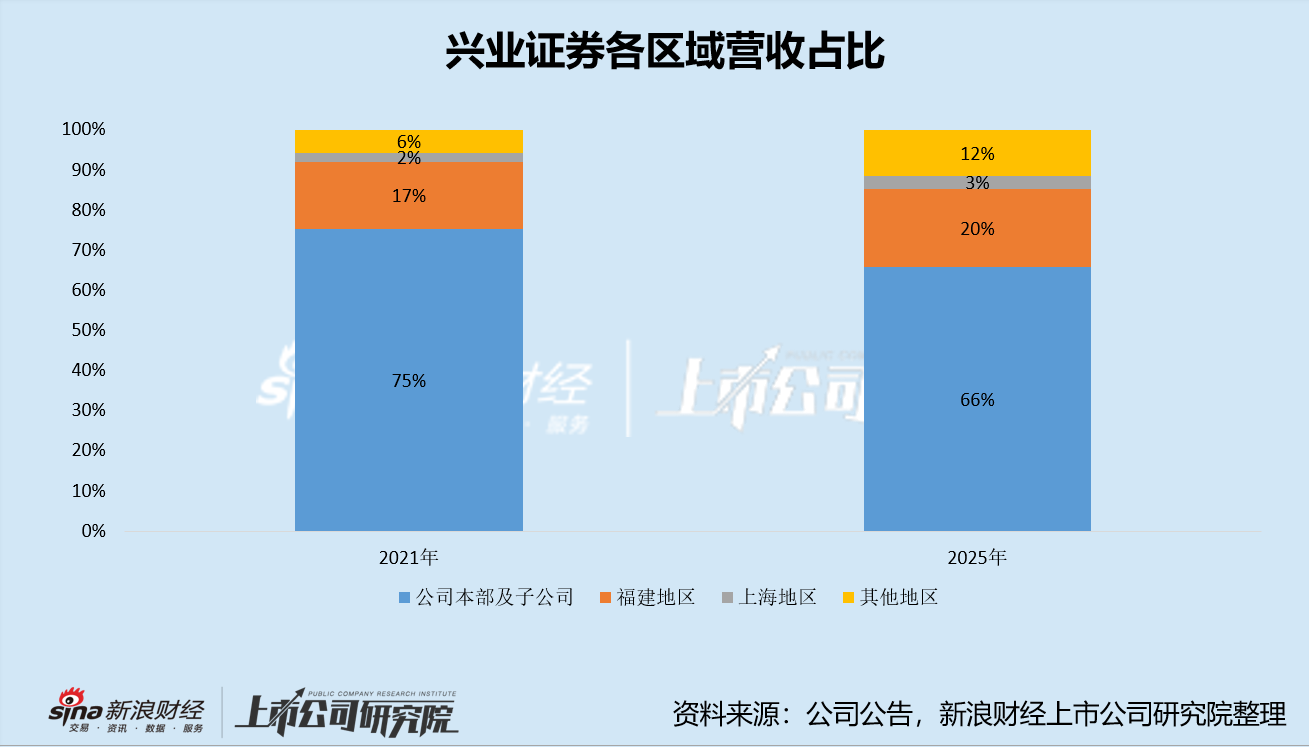

另一方面,公司持续将资源聚焦至“福建”这一总根据地,这一“坚守”政策在强化优势区域实力、增强业绩稳定性的同时,或也限制了经纪与投行等各项业务的发展空间。

2025年,兴业证券裁撤41家分支机构,全年累计披露撤销公告11次,成为去年“瘦身增效”动作最密集的券商。调整过后,公司营业部数目下降至159家,与2021年的158家相当。其中,位于福建的营业部数目为67家,与2021年的70家相差不大。五年过后,兴业证券的网点布局并未有太大调整。

而从核心利润来源的角度看,兴业证券耕耘五年,也未真正走出福建。截至2025年,其来自公司本部及子公司、福建地区的营收占比仍高达85%,来自上海地区的营收仅占3%,来自其他地区的营收占比12%,省外市场的开拓节奏较慢。

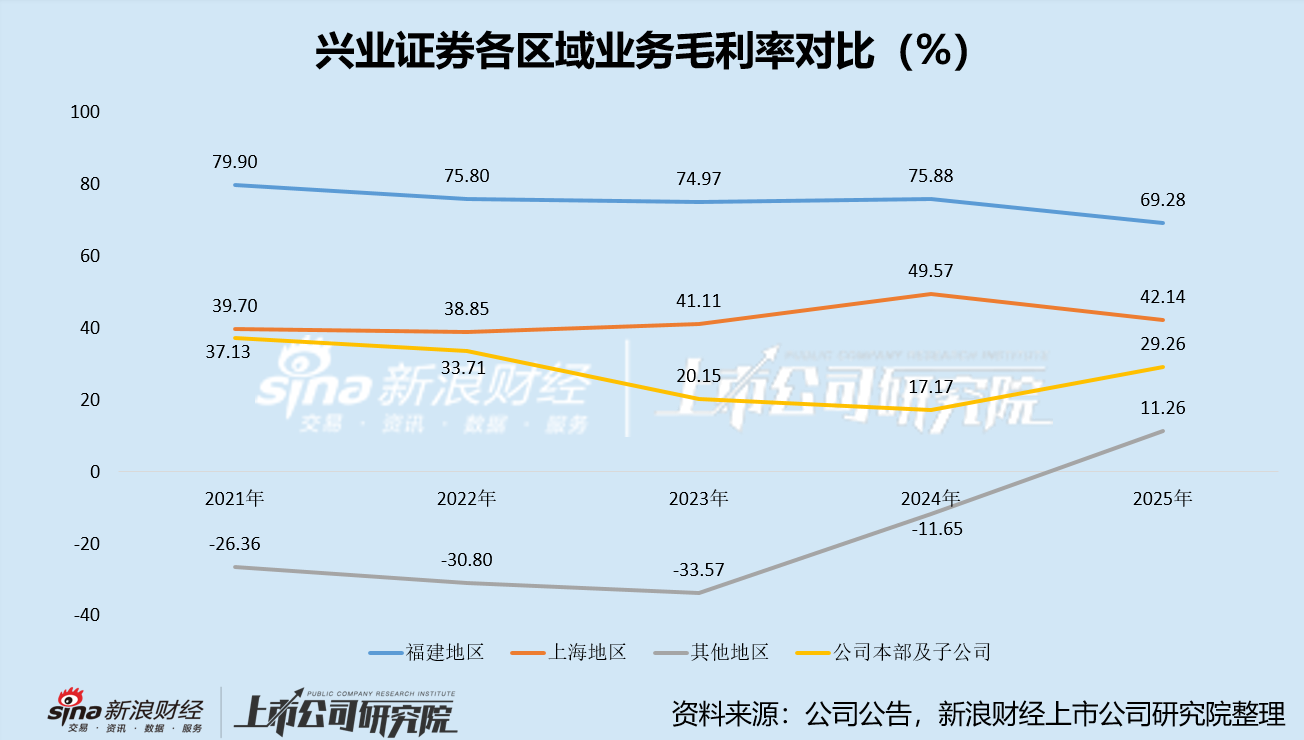

与此同时,公司在省外市场的盈利能力较弱,过去五年间,其他地区的业务有四年持续亏损,2025年刚刚盈利,毛利率转正后也仅为11.26%,显著弱于其他地区。上海地区毛利率虽高,营收占比却仅为小个位数,难以形成有效的业绩支撑。

不可否认的是,这种聚焦地域的战略手段可以带来一定优势。兴业证券省属金融企业的背景为其带来省内资源垄断能力,而公司的集团化运作又保障了沿海省份的项目承揽能力。即使2024年整体IPO市场迎来 “脚踝斩”,兴业证券仍完成3家IPO、4家增发,当年投行业务营收仅下降33%,投行业务展现出一定的抗逆能力。

而随着省内市场空间逐渐释放,兴业证券省内业务的盈利能力也开始显现疲态。公司福建地区的业务毛利率从80%水平一路下滑至69%,公司本部及子公司业务毛利率也于2024年达到17%的低点。若公司省外市场开拓依旧缓慢,或将很快触到自身的业绩天花板。